Noticia tirada de Público (aquí) e traducida por nós para o galego.

O mundo que se consideraba máis desenvolvido decidiu un día deixar circular libremente o capital. Sen portas que o aten, chamar ao diñeiro converteuse na obsesión dos gobernos (nun mundo onde envialo a un paraíso fiscal equivale a un clic no computador), en lugar de porse de acordo para domesticar ao capital. Así, compiten entre si baixando impostos.

Faise para atraer empresas, mais tamén rendas altas e grandes fortunas, que esgrimen a ameaza de irse a un territorio onde as consintan máis se lles tocan os privilexios. Chega a crise e os axustes, as imposicións de redución dos déficits, os recortes sociais, as subidas de impostos indirectos. Todo cambia? Non. Os máis favorecidos seguen cos seus instrumentos para achegar o menos posíbel ao fondo común. Público consultou con expertos en fiscalidade para coñecer os máis utilizados.

Faise para atraer empresas, mais tamén rendas altas e grandes fortunas, que esgrimen a ameaza de irse a un territorio onde as consintan máis se lles tocan os privilexios. Chega a crise e os axustes, as imposicións de redución dos déficits, os recortes sociais, as subidas de impostos indirectos. Todo cambia? Non. Os máis favorecidos seguen cos seus instrumentos para achegar o menos posíbel ao fondo común. Público consultou con expertos en fiscalidade para coñecer os máis utilizados.

01. capital ou traballo: Un IRPF dual

A primeira clave de como se benefician as rendas altas do sistema fiscal español está no IRPF, un imposto que xa demostra "que todo está deseñado para favorecer o negocio financeiro", segundo José María Mollinedo, secretario xeral do sindicato dos técnicos de Facenda, Gestha. Pola "dualidade do imposto, que existe en todos os países da OCDE", traballar está máis penalizado fiscalmente que, por exemplo, especular en Bolsa.

As rendas do traballo tributan até un máximo do 45% (49% nalgunhas CCAA pola aplicación do tramo autonómico). Porén a do capital (dividendos, plusvalías, intereses...) fano ao 19%, ou ao 21% se superan os 6.000 euros.

"Se teño o control da miña empresa podo manexar esa dualidade á miña antollo", comenta Luís do Amo, xerente do Rexistro de Economistas e Asesores Fiscais (REAF). "Podo decidir ter rendas de capital (mediante dividendos, por exemplo) en lugar dun salario", engade.

A primeira clave de como se benefician as rendas altas do sistema fiscal español está no IRPF, un imposto que xa demostra "que todo está deseñado para favorecer o negocio financeiro", segundo José María Mollinedo, secretario xeral do sindicato dos técnicos de Facenda, Gestha. Pola "dualidade do imposto, que existe en todos os países da OCDE", traballar está máis penalizado fiscalmente que, por exemplo, especular en Bolsa.

As rendas do traballo tributan até un máximo do 45% (49% nalgunhas CCAA pola aplicación do tramo autonómico). Porén a do capital (dividendos, plusvalías, intereses...) fano ao 19%, ou ao 21% se superan os 6.000 euros.

"Se teño o control da miña empresa podo manexar esa dualidade á miña antollo", comenta Luís do Amo, xerente do Rexistro de Economistas e Asesores Fiscais (REAF). "Podo decidir ter rendas de capital (mediante dividendos, por exemplo) en lugar dun salario", engade.

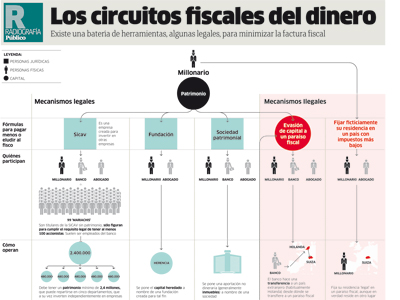

02. Sicav: O máis criticado

As sociedades de investimento de capital variábel, coñecidas comunmente polo seu acrónimo sicav, son o máis criticado privilexio impositivo. Unha sociedade anónima que só achega ás arcas públicas o 1% da súa ganancia de valor fronte ao 30% (25% as pemes) que pagan as demais polos seus beneficios. Para ser constituída obriga a un investimento mínimo de 2,4 millóns de euros, é dicir, non apta para a maioría dos petos. Porén, ademais, falsearon as súas condicións e requisitos, o que é un feito non só xeneralizado senón coñecido e permitido.

Primeiro: para constituír unha sicav é necesario ter, polo menos, cen partícipes (socios). O propietario dunha grande fortuna acode a unha xestora (banco de investimento, etc.) que lle achega os datos, firmas, etc. de 99 persoas para que chegue ao mínimo de titulares esixido. A eses 99 partícipes, que non se apellidan Koplowitz nin Almodóvar pero aparecen xunto a eles como socios dunha sicav, chámaselles os mariachis.

Segundo: os fondos nos que poden investir cidadáns do montón lévaos un xestor e os partícipes que pon diñeiro non interveñen nas decisións de investimento. Nas sicav o propietario da grande fortuna pode ter o 99,99% da sociedade e os demais, o 0,01%. O primeiro decide.

Terceiro: dise que unha sicav é un instrumento para diferir impostos (atrasar no tempo o seu pago) porque só se paga IRPF cando se desfai parte do investimento, é dicir, véndense títulos nos que se investiu e obtense unha ganancia (plusvalía). Nese caso, tributaría como renda de capital, é dicir, ao 19% ou 21% (aínda que o normal é reinvestir e así non pagar). Até hai un ano, os propietarios das sicav tiñan un truco máis para non pagar nin sequera cando convertían en efectivo os seus investimentos: reducían capital na sociedade, en lugar de efectuar unha operación de repartición de beneficio, pois é unha operación xeralmente exenta, co que esquivaban o pago no IRPF. En setembro de 2010, o Goberno modificou a normativa para pechar esa vía de escape.

Cuarto: as sicav só poden investir en activos financeiros (accións, débeda, etc). Expertos fiscalistas comentan que, na práctica, un millonario que quere unha mansión, un iate, un avión privado, non o compra directamente, senón mediante unha sociedade, que aparece como propietaria. Daquela a sicav adquire as accións desa sociedade, aforrándose o Imposto de Transmisións Patrimoniais ou o IVE.

Ademais, a normativa admite que as sicav teñan "departamentos, que poden ser até cinco en cada unha", explica José María Mollinedo. Cinco fortunas diferentes constitúen unha sicav, comparten mariachis, etc e só está obrigada cada unha a un mínimo de 480.000 euros de investimento.

Estes instrumentos son os únicos que non poden ser controlados pola Inspección de Facenda. Así o decidiu o Ministerio de Economía, sendo titular Pedro Solbes, que outorgou a competencia á CNMV despois de que os inspectores habíalles levantado centenares de actas de inspección. O cambio tivo carácter retroactivo, e as actas anuláronse.

Ademais, a normativa admite que as sicav teñan "departamentos, que poden ser até cinco en cada unha", explica José María Mollinedo. Cinco fortunas diferentes constitúen unha sicav, comparten mariachis, etc e só está obrigada cada unha a un mínimo de 480.000 euros de investimento.

Estes instrumentos son os únicos que non poden ser controlados pola Inspección de Facenda. Así o decidiu o Ministerio de Economía, sendo titular Pedro Solbes, que outorgou a competencia á CNMV despois de que os inspectores habíalles levantado centenares de actas de inspección. O cambio tivo carácter retroactivo, e as actas anuláronse.

03. Fundacións: Fonte de opacidade

Francisco da Torre, secretario xeral da Organización dos Inspectores de Facenda, explica que as fundacións tiñan máis interese cando se aplicaba o Imposto sobre Sucesións, que agora está bonificado entre o 96% e o 99% na maioría das autonomías. Para eludir o pago do imposto nas herdanzas, transferíanse a estas sociedades os bens familiares sen afrontar un pago que podía chegar a equivaler ao 82% do valor do activo.

Agora, as fundacións utilízanse, segundo os expertos, para evitar que se coñeza quen está detrás dunha fortuna. Pódense constituír en paraísos fiscais como Liechtenstein. Non pode realizar actividade con ánimo de lucro, mais non paga impostos polas achegas que lle fan.

04. Patrimoniais: Refuxio de inmóbeis

Son, como o seu nome indica, sociedades tedoras de activos, xeralmente inmóbeis. Co Imposto de Patrimonio agora restituído, cobran máis relevancia estes instrumentos para esquivar ao fisco.

Ao ser Patrimonio un imposto persoal (págano persoas polos bens dos que son titulares), pódese crear unha sociedade e facer unha achega non dineraria de varios inmóbeis, por exemplo, á mesma. "Aínda que en Patrimonio haxa que informar da titularidade das accións, ao propietario non lle afectará a revalorización dos valores catastrais", explica Mollinedo. "As plusvalías quedan latentes até que se vendan os activos". Esta fórmula non só serve para esquivar o pago do imposto, "ademais deixa a salvo o patrimonio familiar de responsabilidades fronte a reclamacións xudiciais por xestión doutras empresas, etc.", engade.

A fórmula, xa de seu fraudulenta porque se crean estruturas cunha aparente actividade económica, vai máis aló cando a sociedade ten sede, por exemplo, en Xibraltar, que non ten convenio de dobre imposición con o Estado español. "O cambio de mans das accións non se ve", explica Mollinedo, e "quen compra non paga o Imposto de Transmisións á CCAA" e quen vende "non paga pola plusvalía".

05. Empresas: A orixe

Cando se consulta aos expertos sobre que fórmulas utilizan as grandes fortunas para minimizar a súa achega ao fisco, lembran que moitas grandes fortunas proceden dos reducidos impostos que pagaron as empresas que xestionaban ou das que eran propietarios (no Estado español, o tipo efectivo para as grandes compañías é de apenas o 10%).

Canto máis crece unha empresa, máis se beneficia "da competencia fiscal entre estados", comenta Da Torre. "Que unha gran empresa instálese nun país cunha tributación baixa é perfectamente legal; e é a causa do chamado milagre irlandés", engade. Irlanda ten un Imposto de Sociedades do 12,5%.

06. Paraísos fiscais: Nin pagan nin informan

O control destas sociedades teno a CNMV e non a Inspección fiscal

O fiscal Anticorrupción Luís Pastor dixo: "Os paraísos fiscais están no paseo da Castelá". Referíase a como grandes bancos, cuxas sedes están na columna vertebral de Madrid, ofrecen aos seus clientes de rendas máis altas canles para enviar o seu diñeiro a lugares que non saben de impostos e, o máis grave, ocultan ao resto de países a información sobre os capitais que albergan.

"Cando pides información sobre estes movementos, a banca derívache ás súas filiais en paraísos, que non cha dá. Unha das cousas que pedimos sempre é que ou se prohiba o uso de paraísos ou se obrigue á banca a dar a mesma información sobre esas filiais que a que dá dos seus negocios en España", comenta Da Torre.

Un coñecido uso de paraísos fiscais estrutúrase a través de Holanda. Alí constitúense holdings cuxos dividendos, grazas aos convenios de dobre imposición deste país con territorios como Aruba, Antillas Holandesas e Barbados, chegan ao paraíso sen pagar impostos. A isto chámano o sandwich holandés.

07. Deslocalizados: Finxir outra residencia

Outra maneira de non pagar impostos no Reino de España é aparentar que non se vive aquí. A Axencia Tributaria inclúe nas súas actuacións anuais un Plan de Deslocalizados: unha vía de investigación para detectar persoas que din ter a súa residencia en países con tributación baixa, como Andorra, cando en realidade viven a maior parte do ano no Estado español e teñen aquí o seu centro económico. Algúns deportistas están entre os primeiros detectados polo plan, pero tamén hai empresarios.

Nenhum comentário:

Postar um comentário