Marshall Auerback. Artigo tirado de SinPermiso (aquí) e traducido por Revolta Irmandiña.

Marshall Auerback, destacado representante da chamada Nova Teoría Monetaria e un dos analistas económicos máis respectados dos EUA, é membro conselleiro do Instituto Franklin e Eleanor Roosevelt, onde colabora co proxecto de política económica alternativa new deal. 2.0.

Pode parecer estraño invocar a Freddie Mercury e Queen no contexto do euro zona, pero é o primeiro que me vén á mente, cando penso como Bruxelas, e o cada vez máis desafortunado BCE, avanzan inexorábeis na súa tambaleante xestión cara á a catástrofe financeira e económica. Onte, houbo indicios de que o plano español de recapitalización de Bankia (que veu co respaldo implícito do balance contábel do BCE) podía bosquexar unha potencial saída á crise bancaria con metástase da zona euro. Outra idea que, lamentabelmente, nunca irá máis aló do taboleiro de anuncios, porque o BCE rexeitou sen reviravoltas toda posibilidade de utilizar o seu balance contábel para financiar indirectamente a Bankia, a problemática entidade crediticia española.

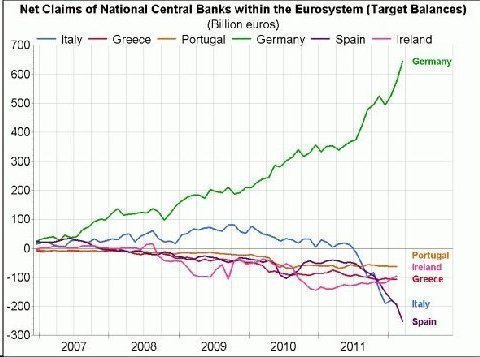

Así que volta aos altibaixos e os mercados reaccionan en consecuencia. O que non se dan conta a maioría dos investidores, expertos e responsábeis políticos é que esta fuxida de capitais e depósitos non é simplemente un problema grego, que se terminará para sempre cando Grecia abandone a zona euro. Se un mira as cifras do sistema de pagos interbancario en tempo real na UE (Target 2), o ELA, e os dados publicados polo BCE, prestamista en última instancia, é evidente que a fuxida de capitais e depósitos afecta xa a todos os países da periferia, incluídos España e Italia. É posíbel que os bancos alemáns acaben por albergar os depósitos en toda Europa. Así o reflicte este cadro, cortesía de Gavyn Davies.

Así que volta aos altibaixos e os mercados reaccionan en consecuencia. O que non se dan conta a maioría dos investidores, expertos e responsábeis políticos é que esta fuxida de capitais e depósitos non é simplemente un problema grego, que se terminará para sempre cando Grecia abandone a zona euro. Se un mira as cifras do sistema de pagos interbancario en tempo real na UE (Target 2), o ELA, e os dados publicados polo BCE, prestamista en última instancia, é evidente que a fuxida de capitais e depósitos afecta xa a todos os países da periferia, incluídos España e Italia. É posíbel que os bancos alemáns acaben por albergar os depósitos en toda Europa. Así o reflicte este cadro, cortesía de Gavyn Davies.

De maneira perversa, o BCE e as autoridades europeas non queren recoñecer nin facer nada respecto diso. Polo menos non publicamente. Son como as avestruces, que esconden as súas cabezas na area. En todo caso, as " duras palabras " dalgunhas destas institucións poida que este acelerando a fuxida de capitais e depósitos, en lugar de axudar a restaurar a confianza.

Nada pode obxectarse ao que se falou nos últimos tempos sobre os eurobonos, a unión fiscal e os colchóns de seguridade para os bancos. Porén nada diso serve para facer fronte ao urxente problema da fuga de capitais e depósitos. En teoría, de todas as patoloxías financeiras que existen, a fuga de capitais e depósitos é sobre a que se ten maior experiencia e para a que hai remedios máis eficaces. E a experiencia dos EUA durante a Grande Depresión pon de manifesto que o seguro de depósito demostrou ser maneira máis efectiva e rendíbel de limitar o risco implícito de colapso financeiro. As fugas de capital e depósitos son consecuencia dun problema de liquidez, non un problema de solvencia. É importante subliñalo, porque as institucións insolventes de cando en cando creban mentres teñan liquidez, que polo xeral se mantén grazas ás provisións do banco central que actúa como entidade crediticia de última instancia.

Non é necesario restabelecer a solvencia dunha institución cando se produce unha fuga de capitais e depósitos e facer fronte a todos os problemas e gastos colaterais que leva. Podería dicirse que as propias institucións sistémicamente perigosas dos EUA, se fosen auditadas de verdade, poderían ser consideradas insolventes, a pesar do cal non hai fugas de capital e depósitos porque o sistema está apoiado por un sólido sistema de seguro de depósitos a través da FDIC. Todo o que se necesita é tranquilizar aos depositantes no sentido de que poden sacar o seu diñeiro do banco en calquera momento. E, paradoxalmente, ese respaldo fai que sexa menos probábel que os depositantes déixense arrastrar por unha fuga de capitais e depósitos. É máis, manter os depósitos nun banco elimina a necesidade de realizar o valor dos activos recolleitos no balance contábel a prezos de remate de poxa. Incluso unha institución normalmente solvente pode chegar a ser insolvente se se vise obrigada a liquidar os seus activos con demasiada urxencia.

É importante lembrar que os bancos centrais non foron creados para controlar a inflación. O foron para evitar as fugas de capital e depósitos que foron tan catastróficas no pasado para as economías capitalistas. A pesar das súas queixas e desmentidos, o BCE proporcionou ese respaldo cando a catástrofe se cerneu sobre o euro zona, mais fíxoo de maneira moi reticente, socavando os efectos das súas actuacións ao proclamar publicamente que cada unha delas era definitivamente a última . Así, a eficacia da súa "bazooka" acaba por non ser maior que a dunha pistola de auga. O que alenta a fuga de capitais e depósitos, xa que a xente, loxicamente, conclúe que é posíbel que ninguén actúe como garante último da solvencia da eurozona.

Sexamos claros: ao aceptar as regras do euro, todos os membros aceptaron esta responsabilidade implícita do BCE. Incluso Berlín! O feito de que o BCE actúe clandestinamente e de maneira tan ampla a través de programas tan rebuscados como as operacións de refinanciamento a longo prazo (LTRO) demostra que o BCE é consciente, nalgunha medida, diso. De feito, non hai que descartar que o uso das LTRO se zafrase, precisamente, porque había xa indicios de que a fuga de capitais e depósitos estaba a estenderse a Italia e España no segundo semestre de 2011.

Con todo, mentres existe un saudábel cepticismo no mercado sobre a capacidade dun forte banco central supranacional á hora de proporcionar aos seus compoñentes máis débiles mecanismo de crédito ilimitado como prestamista de última instancia, e en tanto o BCE e outros bancos centrais nacionais sigan actuando clandestinamente mentres ao mesmo tempo non aforran ameazas públicas e advertencias cada vez máis duras, continuará a fuga de capitais e depósitos e agravarase a crise.

Contrariamente ao que os alemáns defenden agora, un sistema de seguro de depósitos para toda o euro zona NON require que os alemáns garanten as obrigacións dos gobernos grego, español, portugués, ou italiano. Poden e deben ser garantidas polo BCE, xa que é o emisor do euro. A Alemaña tamén lle interesa, e moito, que o banco central cargue con eses custos, en lugar de contaminar a súa propia clasificación crediticia cun resgate tras outro dos socios máis débiles da zona euro. Porque, en definitiva, Alemaña tamén utiliza a mesma moeda e está atrapada no mesmo motel cochambroso e cheo de cascudas que os italianos e os españois, aínda que ocupe a suite máis cara.

Nenhum comentário:

Postar um comentário